别了,摩尔定律!华为“韬定律”如何改写全球半导体的未来

2026-05-29

配图来自Canva可画

2020年可谓是黑天鹅乱舞的一年,新冠疫情肆虐全球;原油危机引发的资本市场动荡;地缘政治冲突以及美国大选,市场处于时不时来一波的上蹿下跳的状态当中。

在资本市场波动加剧的大环境中,有这样一家奇葩的公司,不仅没有受到“黑天鹅”的负面影响,还从中获益。

True Partner(HK:8657)是一家从事交易期权波动率的对冲基金管理公司,在市场波动加大时往往能获得较好的收益,今年的的极端行情让它获利不少。

True Partner今年在港交所上市,刚好它近期发布了最新的财报,业绩迎来大丰收。我们借着这次的财报和大家一起了解一下这家神奇的公司,一起看看True Partner为何能在极端行情中大显身手,业绩取得“逆势”增长。

一、资产管理规模快速增长

在过去十年,对冲基金行业的资产管理规模处于大幅增长中。根据BarclayHedge的数据,对冲基金行业资产管理规模已由2009年底的1.4万亿美元增长至2020年首季末的2.9万亿美元,这一行业的资产管理规模以每年9%的年化率在增长。

True Partner Capital作为一家对冲基金管理公司,本身就处于一条黄金赛道当中。这个市场尽管潜力很大,但是有非常高的专业性,不是一般散户和个人能玩的,需要有专业的团队和经验才能参与其中,所以竞争者基本都是机构。

再加上True Partner 所使用的波幅策略领域大型参与者相对少, 它在这个行业里虽然作为一家成长性的公司,但是已成为最知名的波幅交易公司之一,在业界打出了一定名气。

True Partner的投资价值则在于未来管理规模和业绩表现。

与国内私募一致,海外对冲基金的收费主要包含管理费和业绩报酬(表现费),业绩报酬一般仅在分红或投资者赎回时提取。

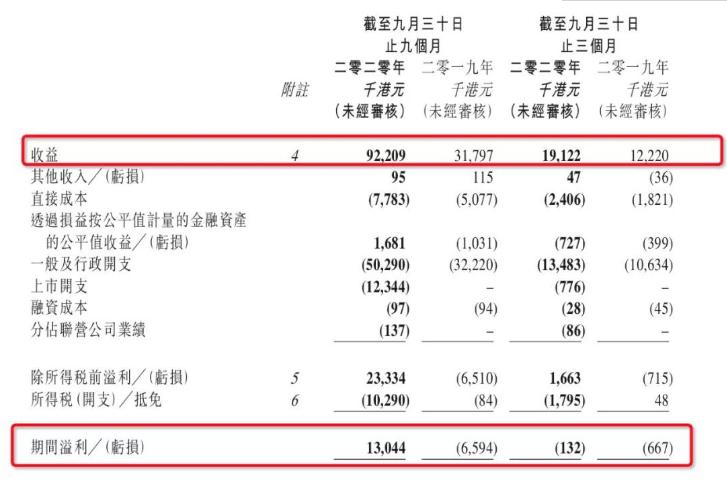

根据最新财报,今年上半年,公司实现收益7308.7万港元,同比大增273%。这离不开True Partner管理費与表现费收入录得强劲增长,管理费收入较去年同期增加44% (但是表现费收益增长的主要来源)。

数据来自于wind

数据来自于wind

我们这个部分先说一下让True Partner业绩增长的管理費收入。

管理費收入增长的背后是其资产管理规模的高速增长。正是随着管理规模的提升,True Partner的管理费收入才逐年增加:

财报显示,公司资产管理规模正处于快速增长阶段,七年时间内,True Partner资产管理规模提升了十倍以上。资料显示,公司资产管理规模从2019年12月底的11.38亿美元增至2020年9月的15.41亿美元,增长约35%,增速非常可观。

图片来源于True Partner Fund的 Fact Sheet

图片来源于True Partner Fund的 Fact Sheet

而管理规模的快速增长的驱动力则是True Partner旗下的基金产品由于业绩表现优秀,对投资者者的吸引力变大,再加上其独特的交易策略在市场中打出知名度。近年为基金及管理账户吸引了大量投资,而未来True Partner所在的赛道市场的潜力很大,在规模上还是有很大的提升空间。

二、强劲的业绩表现背后是具备竞争力的产品

上半年,True Partner毛利约为6800万港元,同比增加325%。主毛利增加主要是期间的表现费所推动的。而“强劲表现费”的背后则是True Partner 旗下产品录得漂亮的业绩,True Partner获得不俗的分成收入。

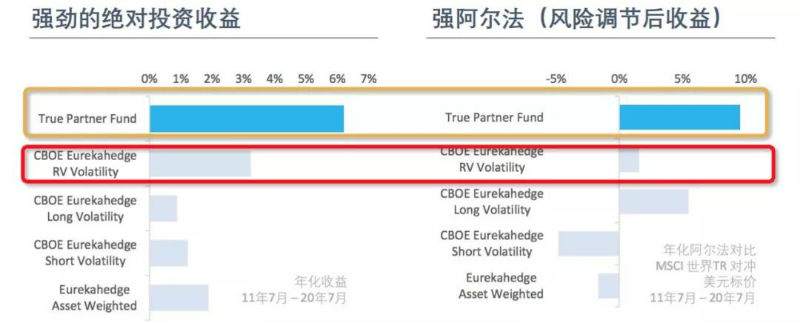

公司的主要基金产品有True Partner Fund和True Partner Volatility Fun。其中2011年7月推出的True Partner Fund(TPF)是集团运营时间最长的基金。自成立以来,TPF的表现一直优于波幅对冲基金同行。TPF在绝对值及alpha值方面均跑赢CBOE Eurekahedge(基准指数)。

图片来源于True Partner Fund的 Fact Sheet

图片来源于True Partner Fund的 Fact Sheet

从净回报率看,True Partner旗下的True Partner Fund和True Partner Volatility Fund从2018年至2020年3月末的整合净回报率分别达到31.8%、27.6%,所管理的两个账户也取得10.4%及7.1%的正回报率。这样的成绩能够充分说明其给投资者创造超额回报的能力。

说到其优异的业绩表现,就不得不说一下True Partner独特的产品和策略了。

一般而言,对冲基金在牛市中的表现会逊于传统互惠基金,但在熊市中则反而获得较强的盈利能力。事实上,对冲基金会因应市场情况而采用不同的投资策略。

True Partner旗下产品采用的是全球股票相对价值波动交易策略,即是“在市场波动时获利”。

换句话说,True Partner产品在波动中有更好的表现,比如在今年这样的极端行情中,市场波动性加剧,True Partner基金的交易机会增多。True Partner产品则正是受益于这种波动性,在今年第一季度录得强劲表现。其中True Partner Fund获得13.3%的回报,而同期MSCI世界总回报对冲美元指数下跌20%。

也正是由于其产品特性,在今年资本市场的极端情况当中,True Partner旗下的产品受到了客户(主要为专业投资者,括集合投资计划、家族办公室、退休基金、高淨值人士、捐赠基金╱基金会及金融机构)的青睐。他们对投资组合的回撤控制有一定要求。由于True Partner的产品策略能够在波动性的行情中为逐险仓位提供出色的对冲效果,这些专业机构对True Partner产品配置需求也加大。

三、True Partner 的投资价值

正如我们前面所说,True Partner的盈利增长在很大程度上取决于资产管理规模的增长以及基金的业绩表现。而目前来看,不管是资产规模还是业绩表现,True Partner都面临着难得的发展机遇以及外部环境。

(1)True Partner将继续受益于高波动的资本市场

纳西姆·塔勒布(《黑天鹅》作者)提出了一个新概念:反脆弱。有些事物当暴露在波动性、随机性、风险和不确定性环境下时,它们反而能够茁壮成长和壮大。True Partner Capital使用全球相对波幅价值交易策略是反脆弱的一个典型例子,它从市场波动性中获利。

在当下以及可以预见的未来里,不管是从短期来看,还是中长期来看, True Partner依旧有很大的概率从全球这个脆弱的系统中获益。

短期来看,由于新冠疫情在欧美的反扑,全球的疫情形势依旧不明朗,经济复苏依旧不乐观。再加上美国大选目前尘埃未定,欧洲的难民危机愈演愈烈,全球地缘政治局势依旧紧张。我们面临的是一个更加动荡的宏观环境。

长期来看,当前世界经济仍处于下行周期,需求低迷,全球产业链持续收缩,产能过剩成为世界性难题;全球债务规模持续扩大,主要经济体宏观杠杆率明显攀升,压缩了财政政策调整空间;民粹主义抬头、单边主义势头上升,地缘政治的风险加剧,世界百年未有之大变局仍将加速演进

而以上总总会继续加大市场的波动,True Partner的策略则有望继续从这些波动中受益,其产品的表现有望更进一步。

(2)对冲基金处于高速增长的赛道中,True Partner有望受益

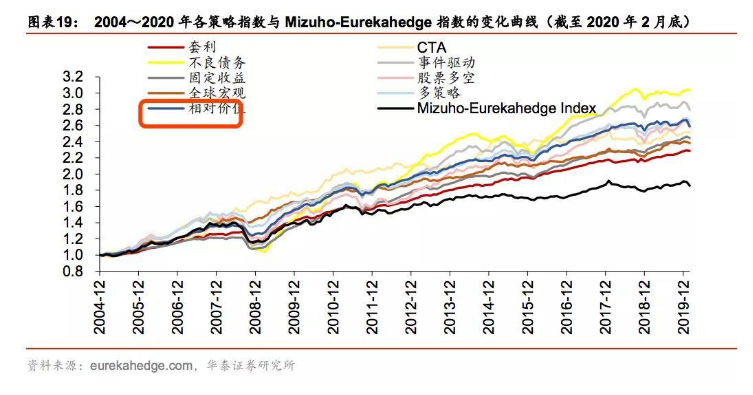

正如我们前面所说,在过去十年,对冲基金行业的资产管理规模处于高速的的增长中,资产管理的规模年增长率高达9%。

这背后是近三十年间,对冲基金的整体发展速度较快:各种策略百花齐放,各有所长,为投资者提供了多种选择;收益水平稳定且与市场走势关联度相对较低,抗冲击能力强,特别是在熊市有明显的抗跌能力;多年保持着相对稳定的规模扩张速度,投资者对对冲基金的投资热情一直较高。

图片来自于华泰证券

随着宏观经济形势的改变,市场上对于阿尔法的稀缺性存在着普遍焦虑,True Partner这种能够剥离贝塔风险并获取阿尔法收益的产品,必然会得到市场的高度认可。

据巴克莱的最近一份报告表示,所有类型的投资者都表示,他们打算增加对冲基金的资金配置。这也代表着投资者信心的一个重大转变,投资者情绪指数已从2019年的微幅增长升至2020年25%的增长。这也从侧面说明大家对这种对冲风险的产品的需求是实实在在存在的,True Partner面对的是一个需求旺盛的市场环境。

(3 )True Partner估值吸引力明显

True Partner作为一只近期才在港股上市的次新股,再加上其产品主要是面向机构投资者,中小投资者普遍对它相对陌生。

事实上,不管是就上面提到的前景来看,还是接下来要说的估值来看,True Partner是一只值得更多关注的标的。

我们接下来就来看看True Partner的估值。

资产管理公司的估值并不复杂,投资界最常见的估值方式是P/AUM,就是股价/每股管理资产,或者表述为总市值/总管理资产,从这个估值方式来计算,True Partner的估值只有0.03倍 「总市值为2020.11.13收盘价0.49亿美元,总管理资产采用9月末数据(15.41亿美元)」。

我们比较来看,用同样的方式计算同在香港上市资产管理公司——惠理集团,它的估值则是0.06倍「总市值为2020.11.13收盘价8.61亿美元 ;总管理资产采用6月末数据(118亿美元)」。

尽管惠理集团作为香港头部的资产管理公司,在产品线和渠道上确实占有更强的优势,应该享有一定的估值溢价。但是同一行业的公司,二者估值相差一倍,True Partner还是处于极度低估的状态。

文/刘旷公众号,ID:liukuang110

评论 {{userinfo.comments}}

{{child.content}}

{{money}}元

{{money}}元

{{question.question}}

提交